100€ di MULTA per tutti, questa volta non c’entra il Codice della Strada | Li stanno levando a tutti, ennesima mazzata dal Governo

Quando si effettua un versamento tramite F24 in ritardo o per una cifra inferiore, per sanare la situazione ci vuole il cosiddetto ravvedimento operoso

Per definizione, il ravvedimento operoso è la regolarizzazione “spontanea” di tasse che non sono state pagate alla data dovuta attraverso il pagamento di una sanzione ridotta.

Si tratta di una procedura che può essere messa in atto per regolarizzare i seguenti tributi. Imposte dovute in base alla dichiarazione dei redditi (IRPEF, IRES, IRAP); ritenute alla fonte operate dal sostituto di imposta. IVA – imposta sul valore aggiunto; imposta di registro (nelle locazioni quella dovuta per le annualità successive alla prima); imposta ipotecaria e imposta catastale.

Chiunque può ricorrere al ravvedimento operoso e, fino a qualche tempo fa, poteva essere effettuato entro determinati limiti e comunque occorreva che si verificassero determinate condizioni.

In ogni caso, il pagamento e la regolarizzazione non precludono l’inizio o la prosecuzione di accessi, ispezioni, verifiche o altre attività amministrative di controllo e accertamento.

Quando si può optare per il ravvedimento operoso

Gli errori, le omissioni e i versamenti di F24 in ritardo possono essere regolarizzati eseguendo spontaneamente il pagamento di una serie di somme. Quali l’imposta dovuta, gli interessi, calcolati al tasso legale annuo dal giorno in cui il versamento sarebbe dovuto essere emesso a quello in cui viene effettivamente eseguito e la sanzione in misura ridotta.

A seguito di un versamento di un F24 in ritardo o carente, la sanzione ridotta dovuta per il ravvedimento operoso dipende da quando viene effettuato il pagamento. Entro 14 giorni dalla scadenza la sanzione senza ravvedimento è del 15% con una riduzione dello 0.1% per ogni gg di ritardo. Dal 15° al 30° giorno dopo la scadenza 15% con riduzione 1,5%. Dal 31° al 90° giorno dopo la scadenza 15% con riduzione 1,67% e così via.

Come effettuare i pagamenti in ritardo

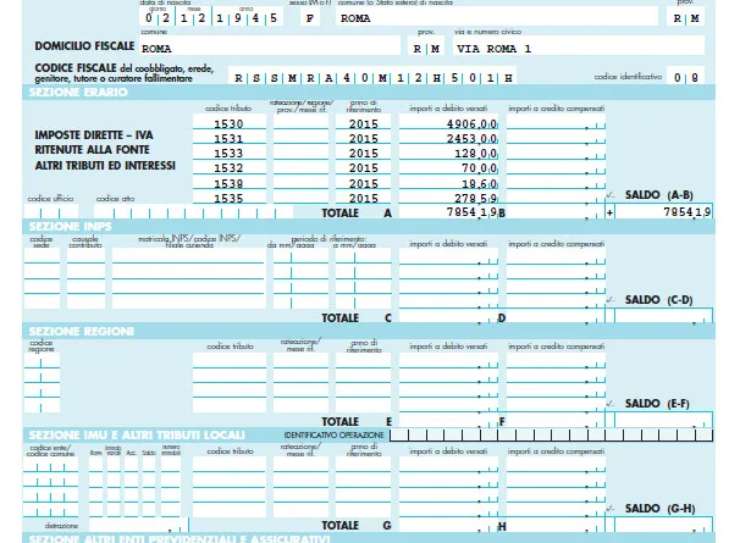

Per effettuare il versamento dei tributi pagati con ritardo bisogna sempre usare il modello F24 per le imposte sui redditi. Le relative imposte sostitutive, l’IVA, l’IRAP e l’imposta sugli intrattenimenti, mentre ci vuole il modello F23. Per l’imposta di registro e gli altri tributi indiretti e l’F24 Elide per tributi, sanzioni e interessi connessi alla registrazione dei contratti.

Gli interessi devono essere indicati nel modello F24 utilizzando gli appositi codici tributo. Quelli sulle ritenute vanno invece versati dai sostituti d’imposta sommandoli al tributo. Anche per le sanzioni sono stati previsti appositi codici da riportare sul modello di versamento.